Skorzystaj z bezpłatnej pomocy eksperta kredytowego

Zbadaj zdolność kredytową, oblicz ratę i oszczędź czas na formalnościach.

Ekspert kredytowy Wrocław

W praktyce wiele osób planujących kredyt hipoteczny decyduje się najpierw na sprzedaż obecnej nieruchomości, aby uporządkować swoją sytuację finansową lub zabezpieczyć wkład własny.

W takich przypadkach współpracujemy z serwisem Ekspert kredytowy Wrocław, który pomaga przejść cały proces finansowania i dobrać rozwiązanie dopasowane do indywidualnej sytuacji klienta.

Kalkulator kredytu hipotecznego

Oblicz raty kredytu!

Eksperci kredytowi porównają dla Ciebie zdolność kredytową w 13 bankach i pomogą przy pozostałych zawiłościach kredytu hipotecznego.

Kredyt hipoteczny dopasowany i bez niespodzianek

-

![Banknot]()

Zaoszczędź do 100 000 zł.*

Różnice w warunkach kredytów hipotecznych między bankami mogą być znaczne. W przypadku kredytu w wysokości 300 000 zł, zaciąganego na okres 30 lat, różnica między najtańszą a najdroższą ofertą może sięgać nawet 100 000 zł. To realna kwota, która może zostać w Twoim portfelu.

-

![Telefon]()

Bezpłatne wsparcie eksperta kredytowego

Wiedza, znajomość rynku przez eksperta oraz umiejętności negocjacyjne mogą przynieść korzyści w postaci lepszych warunków kredytu hipotecznego i niższych kosztów. Wsparcie eksperta jest nieodpłatne, ponieważ prowizję zawsze pokrywa bank, którego ofertę wybierzesz.

-

![Czas]()

Oszczędź czas i ogranicz stres

Szybkie i precyzyjne sprawdzenie zdolności kredytowej, porównanie aktualnych ofert aż 13 banków, czytelna lista niezbędnych dokumentów oraz uproszczony proces aplikowania. Wniosek składany równocześnie w kilku bankach. Tobie pozostaje tylko podjąć decyzję.

Blog nieruchomościowy

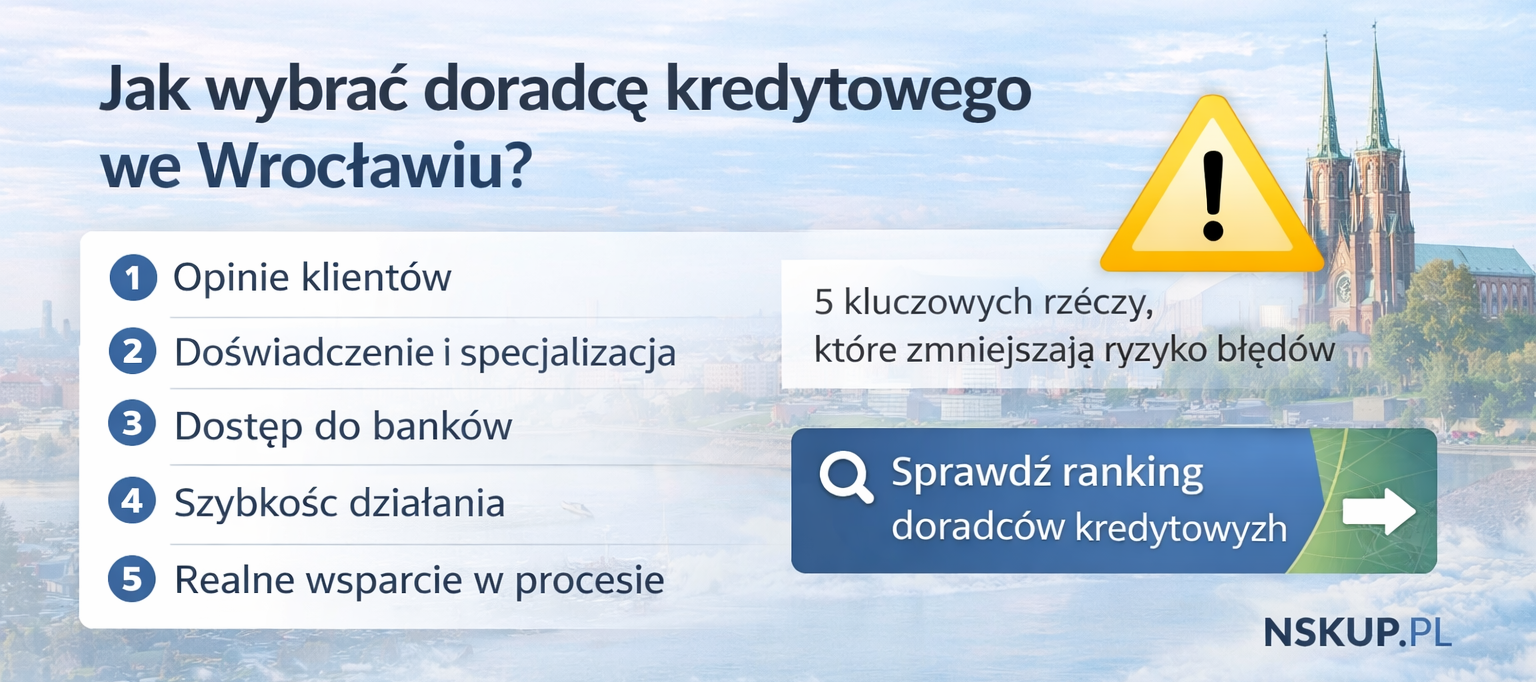

Jak wybrać doradcę kredytowego Wrocław? 5 rzeczy, które decydują

01 kwietnia 2026

Najlepszy doradca kredytowy Wrocław - Ranking 2026

10 kwietnia 2026

Wrocław – inwestycje, które realnie wpływają na wycenę nieruchomości

27 stycznia 2026

Wycena nieruchomości we Wrocławiu – jak realnie zwiększyć wartość mieszkania przed sprzedażą?

27 stycznia 2026

Ceny mieszkań w poszczególnych dzielnicach Wrocławia – analiza porównawcza

27 stycznia 2026

Trendy na rynku nieruchomości we Wrocławiu – Anliza 2025

27 stycznia 2026- Skup nieruchomości

- Skup nieruchomości Wrocław

- Skup nieruchomości Trzebnica

- Skup nieruchomości Rzeszów

- Skup nieruchomości Warszawa

- Skup nieruchomości Kraków

- Skup nieruchomości Katowice

- Skup nieruchomości Poznań

- Skup nieruchomości Opole

- Skup nieruchomości Wałbrzych

- Skup nieruchomości Świdnica

- Skup nieruchomości Oława

- Skup nieruchomości Oleśnica

- Skup nieruchomości Jelenia Góra

- Skup nieruchomości Legnica

- Skup nieruchomości Kalisz

- Darmowa wycena mieszkania

- Damowa wycena mieszkania Wrocław

- Darmowa wycena mieszkania Warszawa

- Darmowa wycena mieszkania Kraków

- Darmowa wycena mieszkania Katowice

- Darmowa wycena mieszkania Lublin

- Darmowa wycena mieszkania Szczecin

- Darmowa wycena mieszkania Łódź

- Darmowa wycena mieszkania Gdańsk

- Darmowa wycena mieszkania Poznań

- Darmowa wycena mieszkania Białystok

- Darmowa wycena mieszkania Opole

- Darmowa wycena mieszkania Bydgoszcz

- Darmowa wycena mieszkania Częstochowa

- Darmowa wycena mieszkania Gdynia

- Darmowa wycena mieszkania Radom

- Darmowa wycena mieszkania Sosnowiec

- Darmowa wycena mieszkania Gliwice

- Darmowa wycena mieszkania Tychy

- Darmowa wycena mieszkania Kielce

- Darmowa wycena mieszkania Rzeszów

- Darmowa wycena mieszkania Olsztyn

- Darmowa wycena mieszkania Bielsko-Biała

- Darmowa wycena mieszkania Zabrze

- Darmowa wycena mieszkania Toruń

- Darmowa wycena mieszkania Wałbrzych

- Darmowa wycena mieszkania Zielona Góra

- Darmowa wycena mieszkania Bytom

- Darmowa wycena mieszkania Chorzów

- Darmowa wycena mieszkania Gorzów Wielkopolski

- Darmowa wycena mieszkania Jelenia Góra

- Darmowa wycena mieszkania Dąbrowa Górnicza

- Rejestr Cen Nieruchomości Wrocław

- Rejestr Cen Nieruchomości Łódź

- Rejestr Cen Nieruchomości Warszawa

- Rejestr Cen Nieruchomości Szczecin

- Rejestr Cen Nieruchomości Rzeszów

- Rejestr Cen Nieruchomości Poznań

- Rejestr Cen Nieruchomości Lublin

- Rejestr Cen Nieruchomości Kraków

- Rejestr Cen Nieruchomości Katowice

- Rejestr Cen Nieruchomości Gdynia

- Rejestr Cen Nieruchomości Gdańsk

- Rejestr Cen Nieruchomości Bydgoszcz